知海资讯

zhihai news

到2019,十三五也将过去三年。从国家推进钢铁去产能的时间表来看,截止2018年十三五已经完成钢铁去产能1.45亿吨,基本上完成了十三五1-1.5亿吨的预定目标,去产能进入了后半段。在三年的去产能过程中,黑色系产品价格的大幅上涨成为中国经济的一热点。从涨幅来看,铁矿和螺纹、热轧涨幅几乎一致,但在三年中确演绎着不同走势:16年铁矿领涨于螺纹,与热轧同步,17年铁矿大幅震荡、成材上扬,18年铁矿与成材出现分化,直到年末伴随着螺纹、热轧的大幅下跌,才最终走向一致。

截至12月27日,2018年全年普氏62指数年度均值是69.44美元,在62.5-80的区间波动。

即将进入2019年,社会各界对宏观和黑色产业链的预期普遍较悲观,同时钢铁去产能进入后半段,又存在强势美元,以及中国经济重工业化的结束注定铁矿价格无法重返高点,但是我们认为供需上还会制造出小许惊喜。本报告将分四部分进行讨论。

1 、宏观周期下,铁矿不具备大幅上涨的基础

从历史趋势来看,铁矿石价格与中国宏观经济GDP增速密切相关。作为全球最大的海运铁矿石消费市场,中国经济的工业化的推进,带来了包括钢铁在内的重化工业的高速发展,引发铁矿石需求的大增,2017年中国进口占据全球海运铁矿市场的68%份额。但随着中国经济从依赖重化工业的工业化中期进入了已高端制造为主的工业化后期,GDP开始进入速度换挡期。从中国GDP增速和普氏指数、mysteel进口铁矿指数的关系来看,双方之间存在着较强的正相关性。

同时铁矿石作为全球性贸易的大宗商品,其价格与美元指数呈现负相关性。从2010年至今,普氏指数与美元指数基本呈现完全负相关性。2018年美联储完成四次加息,同时预计19年还有2次加息,在全球经济整体放缓的背景下,未来美元仍是全球最具有避险的资产。但另一方面从美国经济自身来中长期趋势来看,也存在一定过热,2019年的特朗普税改效应的递减及美联储加息缩表接近尾声,再叠加美国贸易和财政赤字负效应影响,美元指数继续上升的概率已经降低。

综合来看,全球海运铁矿石价格受到中国经济增速下降,以及美元强势影响,未来一段时间内不具备大幅上涨的基础。

2 全球铁矿供给增量正逐步放缓、供需上存在走向紧平衡的必要非充分条件

从全球数据来看,2017年总铁(铁水和直接还原铁)合计产量12.7亿吨,其中中国铁水产量7.1亿吨。2018年1-11月,全球总铁产量12.06亿吨,中国铁水7.02亿吨。

从2011-2017年的每年增量数据来看,总铁增加量呈下降趋势,其中14和15年,全球和中国的都出现了负增长,16年和17年恢复了小幅增长。由此来看,全球对铁矿的需求尽管是增长,但增长已经放缓了。

从铁矿供给来看,2017年全球铁矿产量21.62亿吨,VALE、力拓、BHP、FMG四大矿合计产量10.7亿吨,2018年1-9月,四大矿合计产量8.25亿吨。

从2011-2017的铁矿供给增量来看,除去12年和15年铁矿出现下降后,基本每年都保持在4000万-1亿吨左右的增量。考虑全球铁矿的品味差别较大,既有30%左右的贫矿、也有60%的富矿,全球铁矿总产量对研究供给不具有参考意义。因此我们选择完全是富矿的四大矿的数据,其供给增量从11-17年基本维持在稳步增长步伐,直到18年有放缓趋势。

对比四大矿的供给增量和之前推算全球铁矿需求增量,可以发现在11-18年中,铁矿供需经历了从11-13年的供不应求,14年和15年的供大于求;16年到17年的供需回归平衡,18年有走向紧平衡的趋势。从普氏价格指数来看,这种供求关系的变化也基本反映了价格的变化。

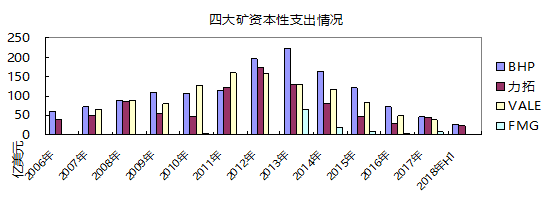

从四大矿的资本性支出趋势,12-13年是个高峰,这也是14-15年大部分项目投产后,供给大增的原因;之后投资呈现持续下降的趋势,从机构的调研来看,现阶段四大矿的资本支出主要弥补将来部分矿山的枯竭,而进行的补充性开发。现有的矿山体系未来大幅增加供给的可能性不存在。

力拓的Koodaideri项目,弥补PB项目供给,预计2021年开始。

BHP的South Flank,弥补杨迪矿枯竭后的供给,预计2021年开始出货。

FMG的Eliwana项目,取代即将耗尽的Firetail矿,预计将于2020年12月开始生产。

关于四大矿的19年新增供给上,MYSTEEL等机构认为2019年澳大利亚和巴西新增供给约2500万吨,其中四大矿新增供给1500万吨,延续增量放缓的趋势。

整体来看,未来全球海运铁矿市场的供给将延续放缓的趋势,供需上存在走向紧平衡的必要非充分条件。

3 印度成为全球海运铁矿需求的重要增长点

从16-18年全球重点国家及区域的总铁量变化趋势来看,中国和印度是总铁产量呈现持续的增加,贡献全球的主要增长。

2017年印度总铁产量9631万吨,2018年1-11月合计9252万吨,预计全年总铁增量527万吨。以此推算新增富矿需求大致在900万吨的。

从印度宏观经济来看,钢铁产业具备稳定增长的基础。2010年以来,其GDP增速一直保持在7左右,是全球新兴经济体中增长最稳定;另一方面从人均GDP看,2018年大概在2000美元,刚迈进重工业化阶段,对钢铁产品需求增加。

受益于印度国内钢铁需求的增长,印度钢企16-17年,毛利和营收都保持连续增长的趋势。从JSW和jindal的数据来看,两家企业近两年基本保持了20%的营收增速和50%的毛利。

在市场需求和效益的驱动下,钢企必然会增加投资、提升钢铁供给,从外部咨询机构统计的资料来看,2018年印度国内处在投产前期状态的高炉和直接还原铁产能约1300万吨,处在开工建设阶段的月900万吨。假设这1300万吨产能在19年投产,按照50%的实现达产达标,将新增总铁650万,再考虑部分现有装备的效率提升,预计19年印度存在1100万吨左右的铁矿新增需求。

在印度国内铁矿的供给上,众所周知印度曾经是全球第三大铁矿石出口国,储量在285亿吨左右,现阶段开采以赤铁矿为主,其铁矿品味以58%为主流,2008、2009连续两年印度铁矿产量达2.2亿吨。如果放在过去,1100万吨的铁矿石增量也许并不是问题。

但近年印度政府对矿业发展采取保护、限制的态度,2014年奥里萨邦关闭26座矿山。2018年印度果阿邦政府下令在3月15日以后禁止采矿活动,取消了果阿邦的88个采矿租约,据机构调查影响铁矿供应约2000万吨;这样导致印度铁矿石2018年总产量与2017年相比整体呈下降趋势。未来供给上,从部分机构调研来看,至少在果阿地区未来三年内不太可能在恢复采矿,因为该州必须在拍卖矿权和寻求环境许可之前,对其铁矿石储量重新进行调查。2017年印度铁矿产量是2.02亿吨,如果剔除掉果阿地区的2千万吨,今年印度铁矿供给基本已恢复到其高峰水平,至于能否继续提升,印度政府的矿业政策将起到决定性。

一方面国内铁矿供给的限制,另一方面是国内铁矿需求的增长,由此导致印度2018年铁矿进口出现大幅增长,尤其从7月份开始印度铁矿进口已经大于出口。2018年前十月印度合计进口铁矿1350万吨,全年预计将超过1500万吨。

整体而言,在未来一段时间内,印度钢铁受国内矿业政策对供给制约,以及新建高炉和直接还原铁设备投产的拉动,大概率是需要通过大幅增加进口铁矿满足其需求。

4 铁矿相对废钢的成本优势,将促使中国钢企原料使用策略的转变

从2017年开始,在环保持续保持高压,国内大部分钢厂的烧结、焦炉、高炉都面临限产,

导致高炉产能无法正常释放,对铁矿的消费需求下降。从实际推算的铁矿消费数据来看,2018年1-10月全国铁矿消费是下降2.26%。

同时受房地产高开工等影响,下游对钢材需求旺盛。在这样上游环节限制、中下游放开的钢铁制造流程体系,在加上地条钢的退出、大量废钢流向正规钢厂,由此钢厂为增产,提高废钢使用量到极致。从月度铁钢比的数据来看,17、18年呈现下降趋势,18年1-11月铁钢比平均82.4%。

正规钢厂的废钢供给增加,但废钢价格也不断攀高;从近三年的数据看,17年5月地条钢彻底取缔前,废钢涨幅远低于铁矿,但在此之后,大量废钢资源转向正规钢厂,并没有因为供需缓和,引发价格的走低,而且废钢价格涨幅远远高于铁矿。

废钢价格的走高,充分说明在环保限产的高压下,钢企对废钢需求的旺盛。同时钢企自身的高盈利能力也能承受废钢的价格的走高。但是随着钢企盈利的下滑,高价格的废钢势必会引发需求下降,钢厂会更多的选择铁矿。

再加上从10月份开始的环保限产放松的,以铁矿为原料的高炉流程的供给压制缓解,促使更多的企业选择铁矿来制造成材。从近期的高炉和电炉开工率数据来看,剔除季节性因素,电炉开工率大幅下降,而高炉则相对稳定。

由此我们认为,在钢企盈利下滑、废钢价格高位的条件,19年铁钢比不会延续之前的下降的趋势,钢企在原料使用策略上会加大铁矿、降低废钢在全流程的使用比例。我们做个测算,假设19年的铁钢比恢复到17年三季度(大量地条钢使用的废钢资源被正规钢企吸纳)的水平:83.7%。分别按照相关机构的对19年粗钢产量预测,推算2019年的铁矿需求增量;在中性状态,对富铁矿的需求增量是1568万吨。

在铁矿供给上,国内矿山受制于成本因素,在70美元左右的价格上,矿企根本无法实现盈亏平衡;从AME对全球矿山的统计数据来看,国内81家矿山成本中低于50美元占10%,介于50-60美元占10%,介于60-70美元占20%,介于70-80美元占50%,大于80美元占10%。因此一旦当普氏指数维持在70美元左右时,国内50%的矿山因为成本不具备优势,无法释放产能。这点从国内矿山企业单位数与普氏指数关系也得到印证。

整体来看,19年国内大概率存在1500万吨左右铁矿需求增量,而这部分需求仍需要依靠进口铁矿满足。

5 总结

整体而言,在强势美元持续,以及中国经济增速下滑的大背景下,作为全球贸易类的大宗商品不存在大幅走强的基础。但从供需基本面来看,供给上,四大矿19年供给增量在1500万吨左右,全球新增供给在2500万吨左右;需求上,印度有1100万吨的需求增量,中国有1500万吨的需求增量;未来全球铁矿将进入供需紧平衡的局面。由此,我们认为相比18年,19年铁矿价格中枢大概率将小幅上移,普氏指数均值将会微幅上涨。